13985597713

13985597713

13985597713

13985597713

6 万亿元地方政府债务限额置换存量隐性债务:

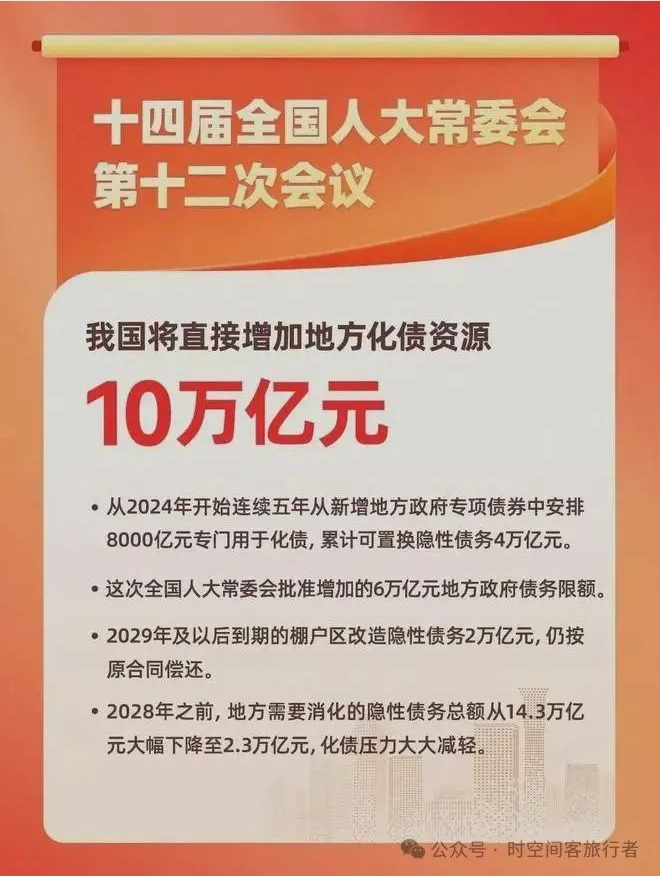

十四届全国人大常委会第十二次会议表决通过,增加 6 万亿元地方政府债务限额用于置换存量隐性债务,新增债务限额全部安排为专项债务限额,一次报批,分三年实施,2024 至 2026 年每年 2 万亿元,支持地方用于置换各类隐性债务。

4 万亿元专项债券化债:

从 2024 年开始,连续五年每年从新增地方政府专项债券中安排 8000 亿元,补充政府性基金财力,专门用于化债,累计可置换隐性债务 4 万亿元.

2 万亿元棚户区改造隐性债务处置:

2029 年及以后年度到期的棚户区改造隐性债务 2 万亿元,仍按原合同偿还.

二、化债方案背景

地方财政压力增大:近年来,经济运行面临一些挑战,前期经济偏弱运行产生压力,税收收入不及预期,土地出让收入大幅下降,导致地方财政收入减少,而地方隐性债务规模却较大,利息负担重,不仅存在 “爆雷” 风险,也极大地消耗了地方可用财力,使得地方财政收支矛盾加剧.

防范金融风险的需要:地方债、房地产金融风险、中小银行风险等相互交织,对金融稳定构成潜在威胁。此次化债是全国防范化解金融风险的重大举措,通过化解地方政府隐性债务,可有效降低系统性金融风险,维护金融市场稳定.

优化债务管理的要求:过去一些地方债务管理不够规范,存在隐性债务等问题,此次化债方案有助于将地方债务纳入更加规范、透明的管理轨道,提高债务管理的科学性和有效性,促进地方财政可持续发展。

三、旅游产业发展存在的债务情况

文旅地产行业在过去的发展中呈现出复杂的债务局面。从债务规模来看,由于文旅地产项目本身的特性,投资规模巨大。其涉及到大规模的土地开发、高端酒店建设、特色游乐设施打造以及完善的商业配套等。在发展过程中,开发商为了维持项目建设,往往通过多种融资渠道举债,包括银行贷款、发行债券、信托融资等,导致债务总量居高不下。

债务形成的原因主要有以下几点:一是前期建设成本高昂,需要大量资金投入,从土地购置到项目建设,每一个环节都需要巨额资金支持;二是文旅地产项目的开发周期普遍较长,资金回笼速度慢,在项目运营初期,游客量和收入往往不能达到预期水平,不足以覆盖成本和偿还债务;三是市场竞争激烈,为了在市场中脱颖而出,开发商不断追加投资提升项目品质,进一步增加了债务负担。这种局面导致文旅地产企业面临着巨大的偿债压力,现金流紧张,部分企业甚至出现债务逾期,影响企业信用和再融资能力。同时,文旅地产项目的抵押物处置难度较大,其价值受地理位置、市场需求等因素影响,在债务违约需要处置抵押物时,往往难以获得理想的变现价值。

闲置项目在各地经济发展中也是一个突出问题,其债务规模不容小觑。这些闲置项目包括因各种原因停滞的房地产项目、商业综合体以及工业园区等。债务来源主要是项目前期的开发贷款、工程欠款等。

闲置项目债务形成的原因多种多样。从规划和政策层面来看,部分项目在规划初期未能充分考虑市场实际需求和政策的动态变化。例如一些工业园区规划时对产业发展趋势预估不足,导致建成后招商困难,项目闲置。同时,政策调整也可能使项目陷入困境,如环保政策趋严可能使一些不符合要求的项目被迫停工。资金短缺也是关键因素之一,在项目建设过程中,一旦资金链断裂,项目就会被迫停工闲置。这可能是由于开发商融资渠道不畅、资金使用不合理或者市场环境变化导致销售不畅等原因造成的。此外,市场需求的快速变化也会使一些项目失去竞争力,如房地产市场下行期间,一些住宅项目因位置、价格等因素不符合市场需求而滞销,开发商无力继续开发,从而形成闲置项目并背负大量债务。这些闲置项目的债务若不能妥善处理,不仅会造成债务悬空,浪费宝贵的土地和资金资源,还会对地方经济和金融稳定产生负面影响,如影响地方投资环境和增加金融机构不良资产率。

数据显示,城投债每年到期的本息总额大约在3万亿元,这其中,“文旅体农”城投债占已发行城投债的比例高达82%。此次增加10万亿地方化债资源,可实现全部现存隐性债务“由隐变显”,这对文旅行业来说,是一个巨大的机遇。

化债的目的之一在于进一步释放地方政府的经济活力。地方政府是中国经济中重要的主体之一,扮演着“信贷发动机”的角色,恢复地方政府的经济能力,对于推动中国经济回升向好至关重要。

除了解决地方的“燃眉之急”,此次10万亿化债限额,还可以帮助地方畅通资金链条。通过实施置换政策,一方面可以将原本用来化债的资源腾出来,用于促进发展、改善民生;另一方面可以将原本受制于化债压力的政策空间腾出来,更大力度支持投资和消费、科技创新和民生改善。这其中,把文化旅游业培育成为支柱产业将迎来更坚实的经济基础。